今回は、投資の話。

5年前に、年利0.4%と今から思えば高利な定期預金をしていたのですが(現在は利率は0.03%とか・・・)、それが満期になりました。定期にしてもたいして変わらないので放置していたのですが、銀行から営業の電話がかかってきたので、今時の投資はどんな方法があるのか、参考がてらに大手銀行の投資勧誘部門に行ってきました。

一等地のビルの高階層にある銀行の相談事務所。私は、金持ちでもなく、小金ちょい持ち程度のサラリーマンですが、待遇の丁寧さはさすが銀行という感じですね。コーヒーぐらいは出してくれます(笑)。投資家というほどの預金額ではないので、銀行の営業マンとしては内心たいしたことないやつだと思われてるかもしれませんけどね・・・(^^;。

投資の相談ブース。リスクはあまり取りたくなく、少しでも安定して増えるのがいいという私に、銀行の投資アドバイザーが出してきたのが仕組債という商品でした。

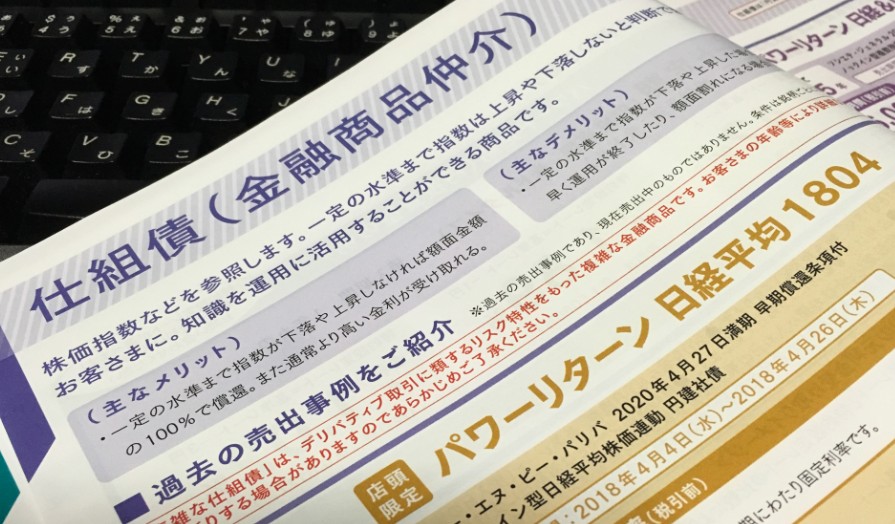

仕組債とは。

あまり聞きなれない仕組み債ですが、仕組預金とも異なります。

この「仕組債」は一言で言うと、日経平均に連動した円建社債ということでした。

社債つまり債権なのに、なぜ日経平均(株式)に連動するの?という感じですが、社債発行会社の業績が株価と連動するということでしょうか、複雑な金融商品なのでその仕組みは一市民が理解できるような類のものではないのかもしれません。

では具体的な利益やリスクはどうなっているのか?

今回提示されたには、「早期償還条項付 ノックイン型 日経平均株価連動 円建社債(パワーリターン日経平均1808Ⅱ)」という金融商品でした。

仕組債で得られる利益は

この仕組債は、期間2年でその間の固定利率が1.65%(税引前)となっています。1000万円だと1年の利息が165,000円×2年ということですね。ただし、期間内の利払い日に日経平均が行使価格(契約時の平均株価)より5%ぐらい上がると早期償還されてしまうようです(2年待たずに元本償還)。※早期償還判定価格は利払いづきにとって異なります。

仕組債での元本割れのリスク

仕組み債で資金がマイナスになってしまう条件ですが、銀行員の説明では、期間内に平均株価が行使価格(契約時平均株価)より約31%下がった場合にノックイン(元本割れ)になるとのことです。文書では、行使価格の69%がノックイン価格と記載されています。

つまり、契約時(実際は条件設定日)の平均株価が22,000円だったとすると、その69%となる15,180円を期間内に割ってしまうと元本がマイナスになってしまうということです。

仕組債の評価(私見)

さて、この仕組み債に対しての評価・感想ですが。元本割れのリスクが平均株価の31%下落で生じるというと、けっこう緩やかな条件のようにも考えられます。実際に何事もなくに日経平均株価は20,000円以上で推移し、2年後に満額償還される可能性も高いでしょうね。

ただ、私として気になる点は、来年の消費税増税。この増税後に一気に日本の景気が落ち込み株価が大暴落という事態は無くはないと考えています。この疑念を投資アドバイザーに聞いてみると、銀行員曰く「増税はもう決まっていることだから、株価はそれを当然織り込んでいるので大丈夫でしょう」という意見。

うーん、私が思うに、株価は増税を織り込んでいようと、増税後にどれだけの消費減が起きるかまではわからないのだから、株価はそれを織り込んでいないのでは?と考えます(実際に反論はしてませんけどね)。

もう一点ですが、私自身、実際の投資中にサブプライムショックもリーマンショックも直に体験している人間です。ですので、投資や相場の世界では「絶対」ということはないのですよね。1000万比で2年で26万の利益のためにわざわざリスクにかけるのはどうなの?という感じで、実際契約はしませんでした。

仕組債(パワーリターン日経平均1808Ⅱ)を実際に検証

契約はしませんでしが、実際に儲かるか、元本割れになるかは、今後の平均株価の動きで検証できますので、一応記録していく予定です。

条件設定日 :2018年9月10日の日経平均株価:

償還予定日:2020年9月10日

ノックインの発生検証:

コメント